|

Software pro finanční analýzu  Software Demo Ceník Koupit |

Prvních 6 kroků k vytvoření úspěšné finanční analýzy

Vaším hlavním zájmem o tvorbu finanční analýzy je poznání ekonomických vazeb ve firmě.

Obsah stránky

1. Co si můžete představit pod pojmem finanční analýza

2. Jaké jsou úkoly pro vytvoření finanční analýzy a její cíle

3. Které podklady potřebujete ke zpracování finanční analýzy

4. Které osoby bývají uživateli finanční analýzy

5. Jaké máme nejvíce používané metody finanční analýzy

6. Proč používat pro sestavení finanční analýzy program FinAnalysis

Každá právnická osoba má povinnost vést účetnictví o svém podnikání. Účetnictví však často prezentuje stavové veličiny k určitému datu, které samy o sobě mají omezenou vypovídací hodnotu. Neposkytují úplný přehled o hospodaření a finanční situaci podniku, včetně jeho silných a slabých stránek, rizik, trendů a celkové kvality hospodaření.

Zde vstupuje do hry finanční analýza, která jako formalizovaná metoda poměřuje mezi sebou různé údaje a tím zvyšuje jejich vypovídací schopnost. Díky jejím výsledkům můžeme získat přehled o finančním zdraví podniku a zisku z podnikání.

Přestože je finanční analýza obecně uznávaným standardem pro hodnocení finančního zdraví podniku, její obsah a rozsah nejsou pevně stanoveny žádnými nařízeními. Výsledkem je rozmanitost variant a pohledů na to, co finanční analýza zahrnuje a jak přispívá k pochopení zisku z podnikání.

1. Co si můžete představit pod pojmem finanční analýza

Finanční analýza představuje velice důležitou podnikovou disciplinu. Jakékoliv finanční rozhodování v podniku musí být podloženo finanční analýzou, na jejichž výsledcích je založeno řízení majetkové i finanční řízení podniku, investiční a cenová politika, řízení zásob atd.

Finanční analýza je oblast, která představuje významnou součást komplexu finančního řízení podniku, neboť zajišťuje zpětnou vazbu mezi předpokládaným efektem řídících rozhodnutí a skutečností. Je to formalizovaná metoda, která poměřuje získané údaje mezi sebou navzájem a rozšiřuje tak jejich vypovídací schopnost, umožňuje dospět k určitým závěrům o celkovém hospodaření a finanční situaci podniku, podle nichž by bylo možné přijmout různá rozhodnutí. Finanční analýza představuje ohodnocení minulosti, současnosti a předpokládané budoucnosti finančního hospodaření podniku.

Finanční analýza představuje systematický rozbor dat získaných převážně z údajů finančního účetnictví, rozšiřuje tím jejich vypovídací schopnost o celkové kvalitě hospodaření podniku a umožňuje tak přijmout příslušná rozhodnutí. Finanční analýza je nejen nedílnou součástí hospodářského rozboru podniku, ale také nezbytným východiskem pro finanční plánování.

Používání finanční analýzy je nezbytným nástrojem pro všechny firmy, které chtějí dosáhnout dlouhodobého úspěchu. Zde je několik příkladů toho, jak firmy používají finanční analýzu:

- Měříte ziskové marže, abyste zjistili, zda jsou vaše produkty nebo služby ziskové.

- Analyzujete poměry dluhu k vlastnímu kapitálu, abyste věděli, zda nemáte příliš mnoho dluhů.

- Prověřujete cash flow, abyste odhalili, zda máte dostatek hotovosti na splnění svých závazků.

- Kontrolujete návratnosti investic, abyste dostali odpověď na to, zda jsou vaše investice ziskové.

- Srovnáváte tržní poměry, aby mohli porovnat, jak si stojíte ve srovnání s konkurencí.

2. Jaké jsou úkoly pro vytvoření finanční analýzy a její cíle

Úkolem finanční analýzy je poskytnout manažerům informace o finančním hospodaření v minulosti, přítomnosti i budoucnosti, zhodnotit "finanční zdraví" podniku a jeho vývoj, odhalit slabé a silné stránky (úroveň likvidity, stability, produktivity atd.), posoudit jeho postavení v odvětví, oboru, vzhledem k jeho hlavním konkurentům aj. Finanční analýza může být prováděna i vnějšími subjekty - například bankou (chce znát kreditibilitu podniku, tj. schopnost splácet úvěry), potenciálními investory (chtějí znát jeho rentabilitu, rizikovost apod.) aj.

Účelem a smyslem finanční analýzy je provést, s pomocí speciálních metodických prostředků, diagnózu finančního hospodaření podniku, podchytit všechny jeho složky, případně při podrobnější analýze zhodnotit blíže některou ze složek finančního hospodaření. Jedná se například o analýzu rentability, analýzu zadluženosti, analýzu likvidity apod.

Hlavním úkolem finanční analýzy je pokud možno komplexní posouzení současné finanční a ekonomické situace žadatele a určitý výhled do budoucna. Finanční analýza proto zahrnuje následující oblasti:

- hodnocení majetkové a kapitálové struktury podniku, jakož i zhodnocení struktury nákladů a výnosů

- diagnóza finanční situace podniku pomocí poměrových ukazatelů

- diagnóza finanční situace podniku pomocí pyramidálních rozkladů a bonitních i bankrotních modelů

- odhalení případných poruch a nedostatečné hodnoty ukazatelů

- poznání silných i slabých stránek finanční situace podniku

- zobrazení minulého vývoje finančního hospodaření podniku

- příčiny negativních či pozitivních vývojových trendů

- rezervy v provozní i investiční činnosti podniku

Konečným výsledkem finanční analýzy žadatele bude tedy globální posouzení finanční situace podniku a výsledky finanční analýzy tak mohou sloužit jako podklad pro tvorbu finančních plánů.

3. Které podklady potřebujete ke zpracování finanční analýzy

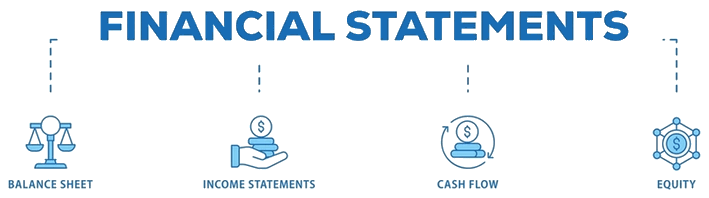

Základním zdrojem informací pro finanční analýzu jsou finanční a nefinanční data. Ty je nejdříve nutné zpracovat, ověřit jejich věrohodnost, spolehlivost a srovnatelnost. Teprve poté mohou sloužit jako vstupní informace pro finanční analýzu. Základními daty jsou údaje čerpané z účetní závěrky, tedy z rozvahy, výkazu zisků a ztrát a přílohy k účetní závěrce. Kromě těchto dat se však nesmí zapomínat i na další zdroje. Je proto vhodné uvést základní členění vstupních dat.

Pro zpracování finanční analýzy potřebujeme především tyto účetní výkazy a informace:

- rozvaha

- výkaz zisků a ztrát

- výkaz Cash flow

- příloha účetní závěrky

- výroční zprávy společnosti

- údaje z finančního nebo kapitálového trhu

Dále je dobré využít informační databáze různých veřejných i komerčních (placených) serverů, odkud se dají čerpat informace o ostatních konkurenčních společnostech, o situaci v odvětví a v neposlední řadě o celkovém stavu v průmyslu.

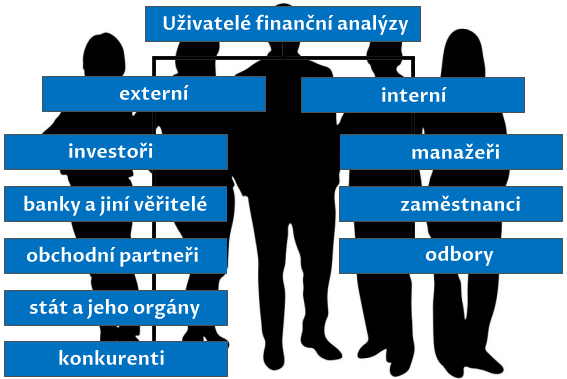

4. Které osoby bývají uživateli finanční analýzy

Rozdělme firemní finanční analýzu na interní, tedy tu, kterou vytvářejí jedinkci uvnitř firma nad daty vlastní firmy, a na externí. Tedy osoby zvenku firmy, které provádějí finanční analýzu nad cizím podnikem, ať už z jakýchkoliv potřeb.

- Interní finanční analýza slouží pro potřeby podniku, dělají ji zaměstnanci té dané firmy.

- Externí finanční analýzu provádějí lidé vně dané zkoumané firmy.

Interní uživatelé

![]() Vlastníci a akcionáři

Vlastníci a akcionáři

Chtějí vědět, zda firma zhodnocuje jejich investici, jaký je zisk, návratnost kapitálu nebo schopnost firmy vyplácet dividendy.

![]() Management (ředitelé, finanční manažeři, vedoucí výroby, obchodu)

Management (ředitelé, finanční manažeři, vedoucí výroby, obchodu)

Manažeři využívají informace poskytované finančním účetnictvím především pro dlouhodobé a operativní řízení podniku. Tyto informace umožňují vytvoření zpětné vazby mezi řídícím rozhodnutím a jeho praktickým důsledkem. Potřebují hodnotit efektivitu, ziskovost, nákladovost, cash flow nebo vývoj klíčových ukazatelů (např. marže, rentabilita, zadluženost). Výsledky slouží k operativnímu i strategickému řízení.

![]() Účetní a finanční oddělení

Účetní a finanční oddělení

Sestavují podklady pro analýzu a sledují přesnost, vývoj a včasnost finančních ukazatelů. Na základě analýzy zajišťují kontrolu nad finanční stabilitou a plánováním rozpočtu.

![]() Plánovači a controlling

Plánovači a controlling

Porovnávají skutečnost s plánem, odhalují odchylky a navrhují nápravná opatření. Analýza jim pomáhá sledovat výkonnost jednotlivých středisek, projektů nebo produktů.

![]() Zaměstnanci, odborové organizace

Zaměstnanci, odborové organizace

Mají zájem o stabilitu firmy, možnost růstu mezd, bonusů či investic do pracovního prostředí. Finanční zdraví firmy ovlivňuje i zaměstnanecké jistoty.

Externí uživatelé

![]() Investoři a potenciální akcionáři

Investoři a potenciální akcionáři

Investoři do podniku vkládají kapitál za účelem jeho zhodnocení. Očekávají tedy, že po určitém čase se jim tyto vložené prostředky vrátí, ale také, že získají něco navíc. Chtějí zjistit, zda je investice do firmy výhodná, jaká je návratnost kapitálu (ROE), stabilita cash flow a růstový potenciál firmy.

![]() Banky a finanční instituce

Banky a finanční instituce

Věřitelé žádají co nejvíce informací o finančním stavu dlužníka, aby se mohli správně rozhodnout, zda poskytnout úvěr, v jaké výši a za jakých podmínek. Posuzují, zda je firma schopna splácet úvěr, jaké má zajištění a finanční zdraví. Na základě analýzy rozhodují o schválení úvěru, jeho výši a podmínkách.

![]() Dodavatelé a odběratelé

Dodavatelé a odběratelé

Obchodní dodavatelé se zaměřují především na to, zda bude podnik schopen hradit splatné závazky. Jde jim především o krátkodobou prosperitu, solventnost, likviditu a dlouhodobou stabilitu. Odběratelé mají zájem na finanční situaci dodavatele zejména v dlouhodobém obchodním vztahu. Potřebují mít také jistotu, že dodavatelský podnik bude schopen dostát dohodnutým dodávkám.

![]() Konkurenční firmy a analytici

Konkurenční firmy a analytici

Konkurenční firmy sestavují nebo sledují finanční analýzu jiných firem především kvůli strategickému srovnání a rozhodování. Cílem je porozumět pozici konkurence na trhu a získat výhodu při plánování vlastního rozvoje. Hlavní důvody - porovnání výkonnosti, zjištění silných a slabých stránek konkurence, zvažování akvizice nebo spolupráce.

![]() Státní instituce a úřady

Státní instituce a úřady

Stát a jeho orgány se zajímají o finančně-účetní data z mnoha důvodů; např. pro statistiku, pro kontrolu podniků se státní účastí, pro kontrolu plnění daňových povinností, rozdělování finanční výpomoci podnikům, získání přehledů o finančním stavu podniků se státní zakázkou.

5. Jaké máme nejvíce používané metody finanční analýzy

Před výkladem metod finanční analýzy je nutné předeslat, že systém finanční analýzy není kodifikovaný, není žádným způsobem legislativně upraven právními předpisy nebo všeobecně uznávanými jednotnými standardy jako je tomu u účetnictví a daňové problematiky. To komplikuje provádění finanční analýzy, způsobuje nejednotnost terminologie a postupů, nejednoznačnost výkladu, interpretace a srovnávání jejích výsledků. Buď se stejným pojmům přiřazuje různý obsah nebo naopak různé pojmy jsou spojeny s představou stejného obsahu.

Přestože neexistuje nějaká oficiální metodika finanční analýzy, vyvinuly se určité obecně přijímané analytické postupy. V podnikové praxi se setkáváme s nejrůznějšími přístupy a technikami analýzy, které si kladou za cíl podat stejně jako účetnictví věrný obraz o majetkové, finanční a důchodové situaci jak externím uživatelům, tak manažerům podniků. Ministerstvo průmyslu a obchodu ČR se snaží zavádět určité jednotné metodické prvky v oblasti finanční analýzy při provádění národohospodářských analýz jednotlivých odvětví, které zveřejňuje na své internetové stránce www.mpo.cz.

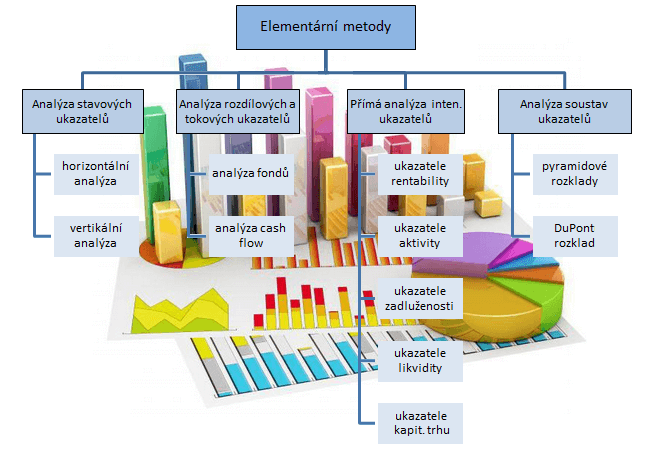

Mezi nejčastější metody patří:

a) Analýza absolutních ukazatelů (stavových i tokových)

- analýza trendů (horizontální analýza)

- procentní rozbor (vertikální analýza)

b) Analýza rozdílových ukazatelů (fondů finančních prostředků)

c) Analýza cash flow

d) Analýza poměrových ukazatelů

- rentability

- aktivity

- zadluženosti a finanční struktury

- likvidity

- kapitálového trhu

- provozní činnosti

- cash flow

e) Analýza vývoje zisku

f) Analýza soustav ukazatelů

- soustava hierarchicky uspořádaných ukazatelů - pyramidová soustava

- účelový výběr ukazatelů

- bonitní (diagnostické) modely

- bankrotní (predikční) modely

g) Vyšší metody finanční analýzy

- matematicko-statistické metody

- nestatistické metody

6. Proč používat pro sestavení finanční analýzy program FinAnalysis

S aplikací FinAnalysis získáte softwarový nástroj, který vám umožní vytvořit kvantitativní finanční analýzu sledované firmy za použití rozboru dat firemních účetních výkazů (rozvaha, výsledovka, cash flow). Když naplníte aplikaci daty z těchto výkazů, získáte na 70 stran výstupů ve formě tabulek a grafů, které vám napomohou přehlednějšímu zobrazení finančního vývoje a ukazatelů sledované firmy.

Pomocí FinAnalysis vypočítáte a zobrazíte tak desítky různých pohledů na finanční data firmy z hlediska finanční analýzy účetních výkazů. S aplikací snadno vypočítáte horizontální a vertikální analýzy firemní struktury majetku, zásob, pasiv, výnosů a nákladů nebo tržeb. Vytvoříte analýzu pomocí poměrových ukazatelů (rentabilita, nákladovost, aktivita, likvidita). Jednoduše zjistíte pomocí bankrotních a bonitních modelů (Index IN05, AGR, Altman, ...) případnou hrozbu bankrotu, dále rozbor zaměstnanosti a produktivity práce. SW vám pomůže zobrazit i možný pohled investora na případný vstup do podniku.

Ve FinAnalysis pracujete ve známém prostředí Microsoft Excel. Máte možnost analyzovat účetní výkazy až třinácti účetních období. Program je kompletně v českém jazyce pro české účetní výkazy, pokud např. pro zahraniční majitele potřebujete, je k dispozici je i anglická a německá jazyková mutace. Pro firmy používající slovenské účetní výkazy, tedy zejména pro firmy podnikající na Slovensku existuje samostatná aplikace ve slovenském jazyce.

Použití aplikace FinAnalysis je zkrátka záruka, že se nebudete zbytečně utrácet svůj čas. A namáhat mozek nad vymýšlením postupů, které již někdo vypracoval. Upřímně, všichni jsme trochu líní a rádi si ušetříme práci.

Výhody FinAnalysis

- Usnadňuje a zrychluje proces finanční analýzy: FinAnalysis automatizuje mnoho úkolů spojených s finanční analýzou, čímž vám šetří čas a práci.

- Zvyšuje přesnost analýzy: FinAnalysis eliminuje chyby, které by mohly vzniknout při manuálním výpočtu poměrových ukazatelů.

- Poskytuje komplexní přehled o hospodaření firmy: FinAnalysis vám pomůže získat komplexní přehled o finanční situaci firmy a identifikovat její silné a slabé stránky.

- Usnadňuje srovnání s konkurencí: FinAnalysis vám vygeneruje data pro porovnání výkonnosti firmy s benchmarky z daného odvětví, abyste tak mohli zhodnotit, jak si firma vede ve srovnání s konkurencí.

- Podporuje informované rozhodování: Výsledky analýzy vám pomohou s informovaným rozhodováním o financování, investicích a dalších strategických otázkách.

- Široká škála funkcí: Nabízí všechny klíčové funkce pro komplexní finanční analýzu firem.

- Vizualizace dat: Grafy a tabulky pro snadnou interpretaci výsledků.

- Generování reportů: Možnost generování podrobných reportů v PDF formátu.

- Podpora v češtině: Uživatelská příručka a podpora v češtině.

- Úspora času a nákladů: FinAnalysis velice snižuje náklady na manuální práci.

- Uživatelská přívětivost: Program je snadno použitelný, pracuje se v prostředí Microsoft Excel. Má intuitivní uživatelské rozhraní.

Seznam použité literatury

Grünwald Rolf - Holečková Jaroslava: Finanční analýza a plánování podniku

Kislingerová Eva - Hnilica Jiří: Finanční analýza - krok za krokem

Grünwald Rolf: Finanční analýza - metody a využití

Neumaier Ivan - Neumaierová Inka: Výkonnost a tržní hodnota firmy

Jiříček, Petr - Morávková Magda: Finanční analýza

Neumaierová Inka: Řízení hodnoty

Harna Lubomír - Rezková Jiřina - Březinová Hana: Finanční analýza

Eva Rosochatecká a kolektiv: Ekonomika podniků

Kubíčková Dana - Kotěšovcová Jana: Finanční analýza

| Toto je zjednodušená verze pro mobilní telefony, pro plnou verzi přejděte na PC www.atlantispc.cz |